")

")

")

")

")

")

")

")

")

")

Содержание к диссертации

Введение

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В СИСТЕМЕ УПРАВЛЕНИЯ АГРАРНЫМ ПЮИЗВОДСТВОМ. 25

1.1. Роль и функции бухгалтерского учета в системе управления аграрным производством 25

1.2. Место учета в управлении как циклическом процессе воздействия на производственную деятельность хозяйствующих субъектов 58

ГЛАВА 2. КОНЦЕПЦИЯ АКТИВНО АДАПТИВНОЙ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА В СЕЛЬСКОМ ХОЗЯЙСТВЕ 68

2.1. Тенденции и характер развития бухгалтерского учета в сельском хозяйстве 68

2.2 Концепция активно-адаптивной системы бухгалтерского учета 84

2.3. Внедрение основополагающих принципов бухгалтерского учета как основное направление его адаптации к рыночной экономике 99

2.4. Процессы дифференциации и интеграции в системе адаптивной бухгалтерии 127

2.5. Возможность усиления взаимосвязи бухгалтерского учета с другими функциями управления на методологическом и методическом уровне 134

ГЛАВА 3. КОНЦЕПЦИЯ ПОСТРОЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА КАК СОСТАВНОЙ ЧАСТИ АВТОМАТИЗИРОВАННОЙ УПРАВЛЕНЧЕСКОЙ ИНФОРМАЦИОННОЙ СИСТЕМЫ (АУИС) 143

3.1. Общая характеристика построения АУИС сельскохозяйственной организации 143

3.2. Разработка концептуальной модели функционирования системы «АРМ-учет» в сельскохозяйственной организации 158

3.3. Развитие формы бухгалтерского учета в условиях создания АУИС 172

3.3.1.Форма бухгалтерского учета как способ организации информации о фактах хозяйственной деятельности 172

3.3.2. Развитие машинно-ориентированных форм учета 178

3.3.3. Совершенствование автоматизированной формы бухгалтерского учета в сельском хозяйстве 184

ГЛАВА 4. МЕТОДОЛОГИЯ И МЕТОДИКА ИСПОЛЬЗОВАНИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ В УПРАВЛЕНИИ АГРАРНЫМ ПРЕДПРИНИМАТЕЛЬСТВОМ 199

4.1. Теоретические основы построения и классификации бухгалтерских балансов 199

4.2. Содержание и методика построения бухгалтерских балансов в зависимости от жизненного цикла предпринимательской структуры 217

4.3. Использование балансовых группировок для диагностики и прогнозирования кризиса сельскохозяйственной организации... 250

4.4. Совершенствование бухгалтерского баланса сельскохозяйственной организации 269

4.4.1. Отражение на балансе земельных ресурсов как один из путей достижения полноты учетных данных 271

4.4.2. Развитие балансовой резервной системы сельскохозяйственной организации 281

4.4.3. Совершенствование строения баланса и подчинение его структуры потребностям управления 299

ГЛАВА 5. РАЗВИТИЕ СИСТЕМЫ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА КАК ОСНОВЫ ФОРМИРОВАНИЯ УЧЕТНОЙ ИНФОРМАЦИИ 303

5.1. Модификация счетов синтетического и аналитического учета.. 303

5.2. Реконструкция плана счетов в соответствии с современными тенденциями развития бухгалтерского учета 313

5.3. Разработка вариантов взаимосвязи финансового и управленческого учета в системе бухгалтерских счетов 335

ГЛАВА 6. КОНЦЕПТУАЛЬНЫЕ РЕШЕНИЯ МЕТОДИЧЕСКИХ И ОРГАНИЗАЦИОННЫХ АСПЕКТОВ СИСТЕМЫ УЧЕТА В ФЕРМЕРСКИХ ХОЗЯЙСТВАХ 365

6.1. Комплексная оценка существующей методики и организации учета в фермерских хозяйствах 365

6.2. Разработка систем учета для фермерских хозяйств 378

6.3. Перспективные направления организации бухгалтерского учета в фермерских хозяйствах 399

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ 406

ЛИТЕРАТУРА 419

ПРИЛОЖЕНИЯ 448

- Роль и функции бухгалтерского учета в системе управления аграрным производством

- Тенденции и характер развития бухгалтерского учета в сельском хозяйстве

- Общая характеристика построения АУИС сельскохозяйственной организации

Введение к работе

С переходом к рыночным отношениям, сопровождаемым разрывом хозяйственных связей, либерализацией цен, резким сокращением государственных дотаций, сельское хозяйство оказалось в кризисном положении. В этих условиях устойчивое функционирование аграрных формирований во многом определяется степенью адаптации всей системы управления к рыночным механизмам хозяйствования. При этом значительно возрастает роль учета в обеспечении системы управления информацией, необходимой для анализа и прогнозирования экономических процессов, осуществления действенного контроля и активного воздействия на объект управления.

Усложнение внутренних и внешних связей, инфляция, неплатежи вынуждают аграрные организации изменять стратегию и тактику принимаемых решений, искать новые источники финансирования предпринимательской деятельности. В связи с этим возникает ряд проблем в организации информационного обеспечения процесса принятия и реализации управленческих решений, и прежде всего, в части учетной информации.

Проблемы получения качественной учетной информации о деятельности организаций и других участников экономических отношений (покупателей, поставщиков, конкурентов и др.) стали наиболее значимыми с появлением различных организационно-правовых форм собственности. Именно учет и отчетность должны создать среду экономического доверия среди всех участников хозяйственных отношений. Объективность и своевременность предос-тавляемой контрагентам учетной информации выступает гарантом обоснованности их выводов о целесообразности участия в инвестициях и кредитовании аграрной организации; поставки ей удобрений, семян, кормов; товарном кредитовании; заключении договоров о закупке готовой продукции и скота и т.п.

Одной из важнейших, постоянно возрастающих в новых условиях хозяйствования, задач учета в сельском хозяйстве является формирование пол-

5 ной и достоверной информации о финансовом состоянии экономических

субъектов, необходимой для управления их деятельностью, а также для использования собственниками, потенциальными инвесторами, банками, страховыми компаниями, поставщиками, покупателями и государственными органами. Объективно в хозяйственной жизни предприятий агропромышленного комплекса появляются новые виды активов и обязательств, а также принципиально иные по содержанию экономические процессы (земельные участки, резервы, финансовые вложения; изменяются отношения собственности, распределения доходов в различных формированиях; появляются арендные отношения, в т.ч. и по поводу земельных ресурсов и т.п.), требующие адекватного отражения в учетной системе, которая пока не в полной мере готова к этому.

Состояние изученности проблемы. Научные аспекты проблем развития теории, методологии и методики бухгалтерского учета в современных условиях освещены в трудах таких отечественных ученых экономистов, как М.И.Баканов, П.С.Безруких, Н.А.Бреславцева, В.Г.Гетьман, Л.Т.Гиляровская, А.Г.Грязнова, Е.И.Глейх, О.В.Голосов, Д.А.Ендовицкий, В.Б.Ивашкевич, В.И.Исаков, З.В.Кирьянова, Н.П.Кондраков, М.И.Кутер, Е.А.Мизи-ковский, С.А.Николаева, В.Д.Новодворский, О.М.Островский, В.Ф.Палий, В.В.Панков, В.И.Петрова, В.И.Подольский, Р.С.Рашитов, Ф.Б.Риполь-Сара-госи, Я.В.Соколов, С.А.Стуков, В.П.Суйц, С.К.Татур, В.И.Ткач, М.Б.Чиркова, Д.В.Чистов, А.Д.Шеремет, Л.З.Шнейдман, Е.Л.Шуремов и других.

Зарубежный опыт ведения бухгалтерского учета в условиях рыночной экономики разработан в трудах: Х.Андерсона, И.Бетге, М.Ф.Ван Бреда, П.Х.Вальгенбаха, В.Говиндараджана, Х.Гернона, Н.Е.Диттриха, К.Друри, Д.Колдуэлла, Э.Майера, Р.Манна, М.Р.Мэтьюса, Г.Милка, Г.Мюллера, Б.Нидлза, М.Н.Патрика, М.Х.Б.Переры, Б.Райана, Ж.Ришара, Дж.Г.Сигела, Д.Стоуна, Ч.У.Уолкера, А.И.Фольмута, Дж.Фостера, Э.И.Хансона, Э.С.Хендриксена, И.Т.Хорнгрена, К.Хитчинга, Дж.К.Шанка, Дж.К.Шима, А.Яруговой и многих других.

Проблемам развития учета в системе управления, применительно к аграрному производству, посвятили свои работы Р.А.Алборов, Н.Г.Белов, А.П.Варава, Ф.И.Васькин, А.А.Данилан, Г.Г.Кирейцев, З.А.Круш, И.А.Ламы-кин, А.Д.Ларионов, Г.М.Лисович, И.Ф.Овсийчук, Л.В.Перекрестова, М.З.Пи-зенгольц, Л.М. Полковский, К.К.Пучинскас, М.М.Рапопорт, Е.Х.Румак, Л.И.Хоружий, а также зарубежные авторы: П.Арнольд, М.Бекер, Х.Борнер, Э.Касл, Г.Леджет, А.Нельсон, Х.Р.Рехзе, Ф.Шмойнц, Ф.Эдель и др.

За последние десять лет ученые экономисты внесли весомый вклад в решение общих проблем теории и методологии бухгалтерского учета. Однако адаптация предлагаемых решений применительно к современным нуждам развития системы учета в сельскохозяйственных организациях почти не осуществлялась. На современном этапе назрела необходимость создания гибких учетных систем, реагирующих на различные факторы функционирования аграрных организаций: организационно-правовые формы, размер, уровень специализации, организационную структуру, структуру управления, уровень развития системы управления в целом, наличие компьютерной техники, изменения в налоговой системе и т.п.

Однако многие вопросы методологии и организации финансового и управленческого учета в сельском хозяйстве остаются малоизученными и дискутируемыми. При этом научная разработка теоретических, методологических и методических основ бухгалтерского учета применительно к аграрной сфере в условиях формирования рыночных отношений крайне недостаточна.

Все возрастающие возможности системы учета, в условиях ее реформирования, еще не полностью используются для рационального управления сельским хозяйством, так как медленно осуществляется трансформация бухгалтерского учета. На предприятиях почти не осуществляется внедрение испытанных в мировой практике принципов и инструментально-методического аппарата; развитие систем и форм учета, а также автоматизация технологии

7 обработки информации по причине отсутствия научных разработок по названным направлениям.

Высокая научная и народнохозяйственная значимость проблем развития бухгалтерского учета в сельском хозяйстве и нерешенность многих теоретико-методологических и практических вопросов активизации его роли в системе управления аграрным сектором экономики обусловили выбор темы диссертации, ее цель, задачи и основные направления исследования.

Цель и задачи исследования. Целью диссертационной работы является разработка теоретических и методологических основ функционирования бухгалтерского учета в системе управления аграрным производством, обоснование методических решений и практических рекомендаций по его совершенствованию в условиях становления рыночных отношений.

Достижение поставленной цели потребовало решения следующих приоритетных задач:

раскрыть сущность учета как общей функции управления;

уточнить состав функций, выполняемых бухгалтерским учетом в системе управления аграрным производством, и определить направления их модификации в современных условиях;

выявить тенденции и характер развития бухгалтерского учета в сельском хозяйстве;

обосновать концепцию активно-адаптивной системы бухгалтерского учета, дать характеристику ее построения и функционирования;

выявить причины недостаточной активности аграрных организаций при внедрении международных принципов учета и наметить пути их устранения;

охарактеризовать процессы дифференциации и интеграции в системе адаптивной бухгалтерии и показать их влияние на качество учетной информации, выявить предпосылки и результаты методологической и организационной автономии отдельных видов учета;

доказать необходимость согласования методологии и методики формирования плановых, учетных и аналитических показателей, с целью усиления взаимодействия учета с другими функциями управления;

разработать концептуальные основы функционирования бухгалтерского учета как составной части автоматизированной управленческой системы сельскохозяйственной организации;

провести декомпозицию функционирования системы «АРМ-учет» сельскохозяйственной организации по уровням иерархии, организационным элементам, функциям и другим основаниям;

- определить направления развития форм бухгалтерского учета в ус

ловиях автоматизированных технологий;

обосновать методологические положения и уточнить методические подходы к использованию бухгалтерских балансов в управлении аграрным предпринимательством;

разработать модель бухгалтерского баланса сельскохозяйственной организации, позволяющую отражать особый вид активов - земельные ресурсы и земельные отношения, а также предполагающую наличие развитой системы учетно-финансовых резервов;

усовершенствовать План счетов бухгалтерского учета и разработать перечень модулей, на основе которого предложить построение гибких учетных систем и организацию взаимосвязи между финансовым и управленческим учетом по различным вариантам;

провести оценку уровня развития и рассмотреть комплекс концептуальных решений методических и организационных аспектов учета в фермерском предпринимательстве.

Предмет и объект исследования. Предметом исследования являются теоретические, методологические и практические проблемы развития системы бухгалтерского учета в управлении сельскохозяйственными предприятиями.

Объектом исследования избраны информационные системы финансового и управленческого учета в сельскохозяйственных организациях.

Объектом практической реализации исследований явились различные организационно-правовые формы предпринимательства аграрной сферы Российской Федерации и Центрального Черноземья. Более углубленные научно-методические исследования были проведены на примере сельскохозяйственных организаций Рамонского и Хохольского районов Воронежской области, фермерских хозяйств Тамбовского района Тамбовской области, а также немецкой консалтинговой фирмы BBJ (Бавария).

Теоретической и методологической основой исследования послужили положения экономической теории, фундаментальные концепции и гипотезы, представленные в трудах отечественных и зарубежных ученых (в том числе часть зарубежной научной литературы в оригинале) по теории и методологии бухгалтерского учета, управлению, менеджменту, автоматизации обработки экономической информации; программные документы и решения правительства РФ, законодательные и нормативные акты, по вопросам организационно-правового обеспечения учета в сельском хозяйстве; программные и прогнозные разработки международных и национальных организаций бухгалтеров и аудиторов.

В процессе исследования автором широко использовались системный подход к изучаемым объектам, общенаучные приемы индукции и дедукции, анализа и синтеза, восхождения от абстрактного к конкретному, историко-логический и структурно-функциональный, монографический, статистико-экономический, социологический и другие методы экономических исследований.

Исследование проводилось на базе использования отечественных и международных бухгалтерских стандартов, отраслевых методических рекомендаций и инструкций; данных российских, немецких и французских монографических исследований, официальной информации и результатов, полученных автором в процессе внедренческой деятельности.

10 Концептуальные основы и структура диссертационного исследования.

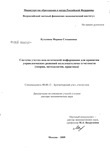

Изучение теоретических положений, концепций, роли и современного состояния бухгалтерского учета в сельском хозяйстве позволило автору разработать концепцию активно-адаптивной системы бухгалтерского учета в условиях рыночных отношений; раскрыть порядок построения и характер ее функционирования; предложить комплекс концептуальных решений по реформированию системы учета сельскохозяйственных организаций с целью адаптации к потребностям рыночного механизма хозяйствования и активизации его роли в системе управления. Краткая концептуальная основа и структура диссертации представлены на рис. 1.

Авторская концепция базируется на системе научно-методологических взглядов, согласно которым развитие бухгалтерского учета и его роль определяются уровнем производительных сил и производственных отношений, действующим механизмом управления экономикой. В настоящее время имеет большое значение реформирование системы учета применительно к экономике рыночного типа и современной гражданской правовой среде; имеется совокупность объективных факторов экономического, правового, социального, биологического и экологического характера, предопределяющих специфичность решений проблем развития учетной системы в сельском хозяйстве. Изучение и своевременное решение проблемы трансформации пассивно-эволюционной бухгалтерии в активно-адаптивную систему учета позволит поднять на качественно новую ступень систему управления сельскохозяйственным производством.

Положения диссертации, выносимые на защиту:

1. В отличие от традиционных теоретических подходов, согласно которым роль учета в системе управления сводится лишь к обеспечению обратной связи между объектом управления и управляющей системой, пассивной «поставке» информации, необходимой для принятия управленческих решений, в условиях рыночной экономики учет следует определять как одну из общих функций управления. Сущность учета на современном этапе его

Концептуальная основа и структура диссертации

га ш О. (-

v>

X с

X ^

о в

X о

& a

о; S

с п>

со X

о S-ы ев

Концепция

построения

АУИС

Форма учета в условиях АУИС

Структуризация системы «АРМ-учет»

Информационные аспекты

Организационные аспекты

Методологические аспекты

Концептуальные решения

со О

га х

*- 3

2 і

^га <ц со

о.

га >5

(- о:

cj г

з- с

s I

со J

го С

СЗ 5

а. =

>. X

«3 ж

S s

о *

Ь- и

У с

х и

U 2

Система счетов: теория, методология и концептуальные решения

Жизненный цикл предприятия

Концепция использования бухгалтерских балансов в управлении аграрным предпринимательством

Модификация счетов синтетического и аналитического

^ Реконструкция плана счетов

Развитие финансового учета

^ Развитие управленческого учета

Взаимосвязь финансового и управленческого учета

Теоретические основы

Содержание и методика построения

Прогнозирование и диагностика кризисов

Отражение земельных отношений

Резервная система

Управление и контроль

Концептуальные

основы

функционирования

активно-адаптивной

системы учета в сельском хозяйстве

Активизация роли в системе управления

/іДаптация к рыночным отношениям

Внедрение основополагающих принципов и стандартов

Процессы дифференциации и интеграции в системе учета

Взаимосвязь учета с другими функциями на методологическом и методическом уровне

Резервная система предприятия

Отражение земельных ресурсов как особого вида активов

Рис.1.

12 развития заключается в последовательном создании, накоплении и выдаче информации, достоверно и полно отражающей состояние управляемой системы, а также активном воздействии на объект управления и внешнюю сре-

ДУ-

2. Альтернатива пассивного участия учета в системе управления и

эволюционно-запоздалого характера его развития состоит в функционировании активно-адаптивной системы бухгалтерского учета. Активность названной системы должна проявляться в активизации участия в воздействии на объект управления; активном влиянии на окружающую среду и упреждающем характере изменений элементов системы в соответствии с потребностями системы управления.

Адаптивность же системы определяется способностью приобретения нового качества в связи с изменениями в системе управления (управляющей и управляемой подсистемах, методах управления и т.п.) и внешней среде, а также возможностью удовлетворять новые информационные запросы, связанные с возникновением непредвиденных ситуаций.

Интегрированные свойства активно-адаптивной бухгалтерии проявляются в возможности развития качественных признаков учетной системы: до совершения новых типов фактов хозяйственной жизни, при наличии определенной вероятности возникновения потребностей в новых информационных образах, или в момент принятия новых управленческих решений. При этом активно-адаптивная система учета должна обладать свойствами многомерности, многоаспектности и разнообразия.

3. В условиях переходной экономики необходимо изменение состава,

содержания и механизма реализации функций бухгалтерского учета: ин

формационной, контрольной, аналитической, прогностической, прямой и об

ратной связи.

В дореформенный период основной была контрольная функция (контроль за выполнением плана производства, целевым использованием бюджетных средств, сохранностью государственной собственности). При пере-

13 ходе к рынку доминирующей становится информационная функция, внутреннее содержание которой должно подвергаться активным изменениям, поскольку возрастает значение горизонтальных потоков учетных данных для удовлетворения информационных потребностей инвесторов, кредиторов, поставщиков, покупателей и т.п. Появляется необходимость усиления прямого воздействия учета на объект управления путем: улучшения коммуникационно-информационных связей с функциями планирования, регулирования, организации и контроля; формирования более широкого спектра командной информации в распорядительных документах; развития воздействия через социально-психологическую компоненту, оказывающую влияние на поведение исполнителей.

При решении проблемы адаптации учетной системы на основе внедрения основополагающих принципов бухгалтерского учета в аграрной сфере наблюдается ряд негативных моментов: игнорирование, узость применения и т.п. Основные причины: противоречия в нормативных документах; отсутствие разработок, позволяющих ускорить адаптацию принципов к применению в учетной системе сельскохозяйственных организаций. Игнорирование и недостаточность развития принципа осторожности связано с несоответствием правил создания оценочных резервов с характером экономических событий и явлений, обусловивших их образование в аграрном секторе. С целью устранения нарушений принципа приоритета содержания над формой в аграрной сфере необходимо срочное решение проблем бухгалтерского учета земельных ресурсов и создания методических положений по учету в фермерских хозяйствах.

Процессы дифференциации и интеграции в адаптивной системе учета носят объективный характер. Выделение автономных подсистем финансового и управленческого учета в рамках единой системы бухгалтерского учета способствует повышению качества выполнения всех его функций. Наряду с процессами дифференциации в системе учета появляется необходимость интеграции управленческого учета с оперативно-техническим и техно-

14 логическим (агрономическим, зоотехническим и т.п.). Интеграционные процессы в системе учета при внедрении компьютерных технологий проявляются на технологическом уровне.

Вместе с тем параллельное ведение налогового учета в аграрном секторе необоснованно, поскольку в настоящее время наблюдаются низкий уровень автоматизации учетных работ, неразвитость института аудита и т.п.. В системе учета необходимо нахождение моделей взаимодействия налогового и финансового учета, позволяющих с небольшими затратами труда и средств обеспечивать информационные потребности фискальных органов.

С целью усиления взаимосвязи учета с функциями анализа, планирования и контроля появляется необходимость при выполнении последних функций использовать общепринятые принципы бухгалтерского учета. В. системе текущего планирования целесообразно применение таких специфических приемов, как счета и двойная запись, балансовое обобщение.

Исходя из системного подхода к решению проблемы создания автоматизированной управленческой информационной системы (АУИС) сельскохозяйственной организации, в условиях использования компьютерных технологий становится очевидной необходимость нового подхода к построению системы «АРМ-учет». Внедрение автоматизированных рабочих мест бухгалтеров следует рассматривать как первый этап создания более общей системы АУИС, которая требует адекватных изменений методологии и методики функционирования бухгалтерии. Система «АРМ-учет» должна быть направлена на реализацию принципов открытости и адаптивности.

Декомпозиция системы «АРМ-учет» сельскохозяйственной организации по трем иерархическим уровням позволяет осуществить выбор рационального организационного и информационного обеспечения этой системы.

С развитием счетоводства и счетоведения меняется представление о форме бухгалтерского учета. В условиях АУИС форма бухгалтерского учета может быть определена как способ организации экономической информации о фактах хозяйственной деятельности, регистрируемой и систематизируемой

15 путем применения элементов метода бухгалтерского учета, на базе современных технических средств в соответствии с потребностями пользователей учетных данных. Внедрение технических средств оказывает влияние на порядок построения формы учета: решаются вопросы не только взаимодействия синтетического и аналитического учета, но и рациональной организации постоянной и переменной информации. Возникает необходимость в пределах формы решать проблемы организации финансового, управленческого и налогового учета, а также оптимизации информационных обменов с другими подсистемами АУИС.

10. В развитии функций бухгалтерского учета и адаптации их к усло

виям рыночной экономики большое значение отводится многообразию ба

лансовых обобщений, в основу большинства которых положены бухгалтер

ские методы. Стадии жизненного цикла предпринимательской структуры

оказывают существенное влияние на необходимый набор балансовых обоб

щений, форму и содержание балансов, методику их построения.

Роль и функции бухгалтерского учета в системе управления аграрным производством

Становление рыночного механизма хозяйствования диктует необходимость создания целостной эффективной и гибкой системы управления, с тем, чтобы привести ее в соответствие с современными требованиями.

В условиях рыночной экономики бизнес осуществляют множество хозяйствующих субъектов. К ним относятся акционерные общества, общества с ограниченной ответственностью, кооперативы, банки, страховые компании, государственные хозяйствующие структуры и др.

Деятельность этих субъектов должна быть управляемой. В этой связи большое значение приобретает развитие содержания и повышение роли всех функций управления применительно к новым условиям деятельности экономических субъектов. Особое внимание в нашем исследовании предполагается обратить на функцию учета. Построение системы бухгалтерского учета, отвечающей потребностям рыночной экономики, предопределяет необходимость переосмысления одного из важнейших положений теории бухгалтерского учета - вопроса о содержании этой функции и ее взаимодействии с другими функциями управления. Данная проблема актуальна и потому, что подлинное предназначение бухгалтерского учета в период командно-административной экономики по существу не было востребовано. Функционирование системы бухгалтерского учета подчинялось потребностям директивного руководства. Изменение системы хозяйствования заставляет пересмотреть методологические принципы системы управления как в целом, так и отдельных ее элементов. Поэтому не случайно в настоящий момент бухгал 26 терский учет - один из важных элементов названной системы находится в стадии активного реформирования.

Одним из направлений реформирования является разработка системы учета, адаптированной к рыночной модели экономического развития. Решение проблемы создания отечественной учетной системы, адекватной сложившемуся характеру общественных отношений, является одной из предпосылок стабилизации экономики и ее дальнейшего развития. В этой связи без научного обоснования состава и современного содержания функций бухгалтерского учета невозможно усиление его роли в системе управления как экономикой в целом, так и организацией в частности.

Бухгалтерский учет, с одной стороны, представляет собой относительно самостоятельную систему, осуществляющую регистрацию, оценку, систематизацию, обобщение и передачу экономической информации о конкретном хозяйствующем субъекте заинтересованным агентам экономики. С другой стороны, он является составной частью - одной из подсистем общей системы управления. С развитием рыночных отношений изменяются цели, содержание и задачи управления. Место учета в системе современного управления определяется прежде всего сущностью самого управления. Поэтому поставленные нами задачи исследования не могут быть решены без определения более общего понятия "управление аграрным производством" и состава функций управления. "Кто берется за частные вопросы, - подчеркивал В.И.Ленин, - тот неминуемо будет на каждом шагу бессознательно для себя "натыкаться на эти общие вопросы" [134, с.368]. Задача относительно не нова. Однако в современных условиях ее решение наполняется принципиально иным содержанием.

В экономической литературе существуют различные определения управления. У многих авторов прослеживается подход к определению сущности управления с кибернетических позиций. Например, по определению академика А.И.Берга, под управлением следует понимать "перевод системы в но 27 вое назначенное для нее состояние" [20, с. 19]. А.А.Годунов считает, что управление - это упорядочение сложной динамической системы, которая носит характер целенаправленного регулирования этой системы в соответствии с действующими в ней закономерностями [19, с.32 ]. "С кибернетических позиций управление - это выдача командной информации на основании решений, полученных путем переработки поступающей информации [79, с. 16].

Сторонники кибернетического подхода подчеркивают роль и значение общих черт управления. Конкретные виды управления и их характеристики в этом случае либо игнорируются вообще, либо представлены как сфера приложения общих законов природы и общества.

Такой подход к определению управления имеет как положительные, так и отрицательные стороны. Кратко остановимся на их характеристике.

Тенденции и характер развития бухгалтерского учета в сельском хозяйстве

С целью выявления характера развития бухгалтерского учета в сельском хозяйстве в настоящем исследовании предполагается выделить два временных интервала, отличающихся между собой системой управления экономикой:

1) середина 30-х годов и конец советского периода развития;

2) начало 90-х годов и весь последующий период.

Для первого периода характерно господство командно-административных методов управления, активное участие партии в руководстве страной. Второй этап связан с внедрением рыночного механизма хозяйствования, созданием многоукладной экономики, наличием кризисных явлений.

С середины тридцатых годов в стране действовал «Примерный устав сельскохозяйственной артели», утвержденный СНК СССР и ЦК ВКП (б) 17 февраля 1935 года. Устав требовал раздельной регистрации в учете материальных и денежных доходов, что должно было соответствовать натуральной и денежной оплате выработанных трудодней. При этом в колхозах не исчислялась себестоимость продукции, а производилась ее оценка по государственным закупочным ценам. Следовательно, финансовые результаты и рентабельность производства не устанавливались.

31 января 1939 г. СНК СССР специальным постановлением установил следующий порядок учета: для колхозов, в которых имелось более 30 дворов и сумма доходов за год не превышала 30 тыс. руб., - сокращенная форма счетоводства; для колхозов, имеющих от 30 до 100 дворов и денежные доходы свыше 100 тыс. руб., - простая система счетоводства; если число дворов насчитывалось больше 100 и денежный доход составлял выше 100 тыс. руб., - двойная система счетоводства по американской (журнал-главная) форме.

Таким образом, бухгалтерский учет в его классическом варианте был предписан только для очень крупных хозяйств. Это в определенной мере способствовало совершенствованию экономической работы в колхозах и сближало их методологию с принятой в совхозах. Такой порядок просуществовал до 1959 г., когда Министерство сельского хозяйства по согласованию с ЦСУ СССР утвердило два плана счетов для колхозов — распределяющих доходы по трудодням и перешедших на денежную оплату труда. Противопоставление двух организационных подходов к бухгалтерскому учету создало много трудностей , но только с января 1966 г. все колхозы были переведены на единый план счетов. Его идеи до сих пор лежат в основе современной системы сельскохозяйственного учета [33].

Конец пятидесятых годов характеризуется для сельского хозяйства началом подготовки в высших сельскохозяйственных учебных заведениях экономистов по бухгалтерскому учету, открытием кафедр бухгалтерского учета (одним из первых вузов, где началась подготовка учетных кадров для села, был Воронежский ГАУ, бывший СХИ, в котором выполнена настоящая работа), а для системы учета - переходом на новый план счетов (новый для того времени), расширением сферы применения и совершенствования важнейших приемов обработки данных. В шестидесятые годы была создана экономически обоснованная и четкая методика формирования сведений об издержках производства в различных отраслях и подотраслях аграрной сферы, которая используется и по настоящее время в большинстве бывших республик Советского Союза; разработаны инструментарий калькулирования себестоимости основных видов продукции, принципы и последовательность закрытия калькуляционных и операционных счетов.

Калькулирование себестоимости продукции в колхозах было введено лишь в начале 60-х годов. При учете издержек производства по статье «Оплата труда колхозников» перешли к отражению не условной средней величины производственного потребления фонда оплаты труда, приравненной к среднему заработку рабочих совхозов, а фактически начисленных сумм за выполненные работы или произведенную продукцию.

В это же время приемы учета труда и отражение в регистрах бухгалтерского учета размеров трудового вклада каждого колхозника (трудодни) заменены приемами учета труда в единицах рабочего времени (человеко-дни, человеко-часы).

Такая замена была осуществлена в связи с отказом от использования трудодня как механизма распределения по труду, создаваемого колхозниками валового дохода..

Параллельно с этим в учет труда и его оплаты внесены изменения в связи с переходом на гарантированную денежную оплату труда. Была предпринята попытка отражать на одном балансовом счете суммы валового дохода, прибыли и убытков, но спустя некоторое время последовал отказ от использования такой системы отражения данных. Действовали предписания отражать продаваемую колхозниками продукцию по розничным ценам, затем предоставили право самостоятельно устанавливать отпускную цену (но не выше закупочных цен).

Общая характеристика построения АУИС сельскохозяйственной организации

В сложном и многогранном социально-экономическом и организационно-технологическом процессе управления аграрным производством относительно самостоятельное место занимает информационный аспект. Информационные аспекты процесса управления подробно исследовались в дореформенный период развития управления В.Г. Афанасьевым [9], А.И. Бергом [20], В.М. Глушковым [64].

Значение информации в управлении аграрным производством трудно переоценить. Все стадии и этапы процесса управления связаны с движением информации. Информационная сторона характерна в большей или меньшей степени всем основным функциям управления.

Информационное обеспечение управления производством осуществляется посредством функционирования так называемой информационной системы. Эта система может быть определена как совокупность видов деятельности, обеспечивающей сбор, передачу, хранение и выдачу информации, необходимой для всех звеньев системы управления.

Как свидетельствует практика в рыночных условиях повышается степень разнообразия информационного обеспечения. Подсистема управления аграрной коммерческой организацией осуществляет свою деятельность, основывается прежде всего на экономических сведениях. В условиях рынка спектр их значительно расширяется (данные маркетингового характера, прогнозного характера, о состоянии внешней среды и т.п.). Кроме экономических сведений в управлении аграрным производством важное место занимают другие сведения (о погодных условиях, эпизоотиях, экологические данные и т.п.).

Экономическая информация современного аграрного предприятия включает в себя маркетинговую, плановую, учетную, оперативную и аналитическую информацию. Перечисленные виды информации имеют свои специфические содержательные особенности, периодичность обновления и длительность существования в информационной системе предприятия. С развитием производительных сил и производственных отношений в обществе, усложнением технологической и организационной структуры предприятий, роль плановой, оперативной и аналитической информации в достижении целей функционирования предприятия и обеспечении его устойчивого развития постоянно возрастает. Как отмечалось выше целевое назначение бухгалтерского учета также постепенно меняется.

Как отмечает В. Б.Ивашкевич, "с сохранением его значения как наибо-_ лее организованной части информационной системы, функционирующей на качественно новом техническом уровне, он во все большей степени должен становиться составной частью управляющей системы предприятия" [92, С. 99].

Несмотря на влияние государства и прочих контрагентов предприятия, обусловившие внешнюю направленность учетной информации на определенном историческом этапе, именно бухгалтерский учет стал первой формализованной информационной системой предприятия уже с появлением простого счетоводства и именно учет лежит в основе современных корпоративных информационных систем (КИС).

Все элементы информационной системы предприятия тесно взаимосвязаны, даже несмотря на качественную разнородность информации, порождаемой ими, и каждый из них обуславливает воспроизводство другого в циклической последовательности, которая, по нашему мнению, в общем виде может быть представлена на рис. 5.

Данная модель характерна для многих современных предприятий. К числу ее основных недостатков относится отсутствие единого информационного пространства, развитой системы оперативного сопоставления и анализа данных, контроля за соответствием информации и способов ее обработки целям предприятия и потребностям системы управления.

С развитием электронно-вычислительной техники и информационных технологий появилась надежда и объективная возможность если не полностью устранить эти недостатки, то по крайней мере существенно ограничить их негативное влияние. С конца 50-х годов усилия многих отечественных исследователей были сосредоточены на создании автоматизированных систем управления (АСУ).

Принципиальным отличием АСУ от традиционных систем управления считалось регулярное применение математических методов и новейших средств автоматической обработки информации в решении управленческих задач. Под автоматизированной системой управления предприятием (АСУП) понималась система, "...в которой автоматизированы операции и функции управления производственно-хозяйственной деятельностью ... на уровне предприятия" [293, С. 338].

Очевидно, что такое определение АСУП вполне отвечает идеологии централизованного административного, а по сути механистического управления экономикой, свойственной советскому периоду в истории России, и при этом является чрезмерно претенциозным, игнорирующим стохастический (вероятностный) характер закономерностей, присущих социально-экономическим системам, и роль человека как источника искусства управления.

По нашему мнению, этим и было обусловлено постепенное ослабление внимания к проблеме АСУ, связанное с расхождением желаемого состояния их развития с действительным. С начала 80-х годов гораздо большее внимание уделяется разработке концепции автоматизированных систем обработки экономической информации (АСОЭИ), в рамках которой признается доминирующая роль человека, как субъекта, принимающего управленческие решения, и подчиненная роль информационных технологий, как основы для их принятия и реализации.

Богатая Ирина Николаевна")